사회초년생은 자산이 적기 때문에 목돈 만들기에 집중해야 합니다. 그런데 회사에 적응도 해야 하고, 공무원이나 공공기관은 부업도 어렵습니다. 목돈을 만드려면 우선 소비를 줄여야 하고, 그것이 바로 사회초년생이 반드시 신용카드 만들어야 하는 이유입니다.

사회초년생 재테크

목돈을 만드는 방법은 소득을 늘리고, 소비를 줄이는 것입니다. 그런데 사회초년생은 소득을 빠르게 늘리기는 어려우니 소비를 줄이는 것이 효율이 높습니다.

그렇게 줄어든 소비로 목돈이 모이는 시간을 크게 단축할 수 있기 때문입니다. 들어온 월급을 다 쓰기 보다는 최대한 남길 생각을 해야죠.

소비를 줄이는 방법에는 다양한 스킬들이 있습니다. 시간대비 효율이 낮은 것들도 있고, 꽤 유용한 방법들도 있습니다.

뽐뿌를 비롯한 커뮤니티 등에서 온갖 노하우와 카드들이 공유되고 추천되기도 합니다. 이런 곳에서 적절한 조언을 구하고 적용하는 것도 좋은 방법입니다.

그리고 줄어든 소비를 바탕으로 가처분 소득을 늘려서 투자 비중을 점진적으로 늘려나갑니다. 이렇게 양(+)의 피드백 사이클을 만들어서 계속 돌리는 것입니다.

단순히 돈에만 복리가 붙는 것이 아닙니다. 나의 생활습관, 행동에서도 복리 효과가 동작하고, 양의 피드백을 일으켜서 컴파운딩(compounding) 하는 것이 중요합니다.

신용카드 만드는 이유

신용카드 테크

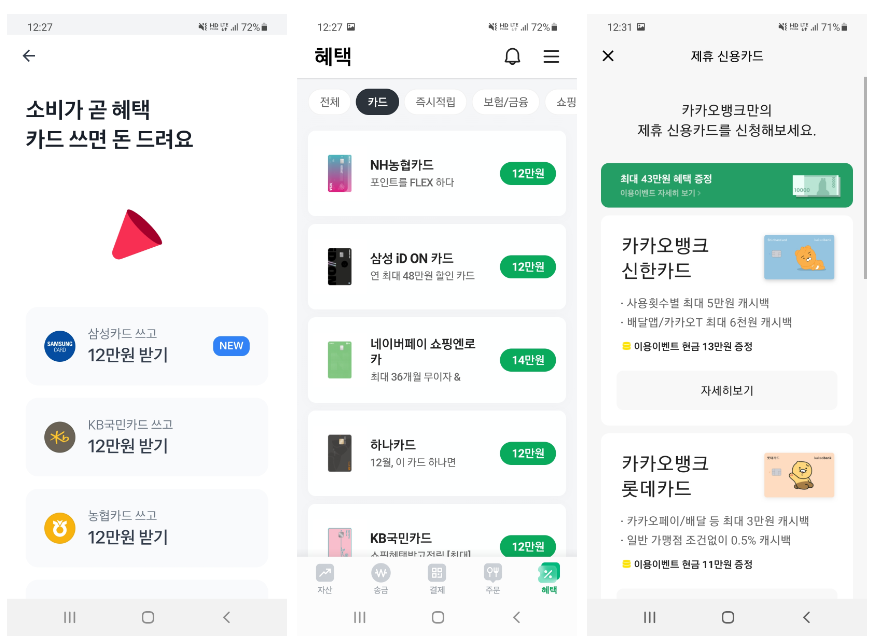

이번에 살펴볼 내용은 흔히 카드테크라고 불리는 스킬입니다. 신용카드를 신규 발급하면 카드사에서 프로모션으로 제공하는 돈을 받는 것입니다. 금액이 크지는 않지만 소득이 낮은 사회초년생에게는 큰 도움이 됩니다.

카드업체를 찾거나 카드설계사를 찾는 것도 방법입니다. 과거에는 이 방법을 통해 카드를 만들고 페이백을 받는 것이 가장 흔히 사용되는 방법이었습니다. 하지만 개인정보를 설계사나 카드업체에 제공해야 하는 부분이 좀 꺼림칙했습니다.

이런 프로모션은 개인 카드설계사를 통해서도 제공되지만 온라인 채널을 통해서도 제공됩니다. 토스, 네이버페이, 카카오뱅크, 카카오페이 등의 핀테크 서비스입니다.

이런 핀테크 서비스와 연결된 신용카드 프로모션을 활용하면 개인정보 유출 리스크를 낮출 수 있다는게 장점입니다. 또한 사용실적 조건 등이 까다롭지 않아서 기존 카드의 사용패턴을 유지하면서도 프로모션을 챙길 수 있습니다.

아래 URL은 네이버페이에서 진행중인 카드 이벤트 링크입니다. 추천카드 별로 네이버페이 포인트를 지급하는 이벤트가 있네요.

https://campaign.naver.com/event/cardbenefit

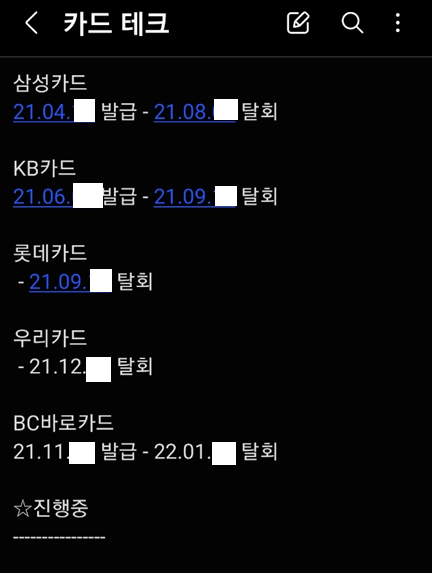

기록하여 관리하기

위와 같이 카드사별로 신규 카드발급일 및 탈회일자를 기록하여 정리합니다. 그러면 헷갈리지 않고 1년 후 다음 프로모션에 참여할 수 있겠죠.

카드사 프로모션만 잘 챙겨도 매년 수 십만 원의 혜택을 받을 수 있습니다. 그리고 카드사의 행사 참여 시에는 회색 글씨의 세부 안내사항을 잘 읽어야 합니다.

혜택 제공 조건을 정확하게 파악해서 놓치는 일이 없도록 해야겠죠. 종종 이벤트 조건이 바뀌는 경우가 있기 때문에 대상자에 해당되는 지를 정확히 파악합니다. 애매한 경우에는 카드사 고객센터에 문의하는 것도 방법입니다.

물론 매번 카드사 별로 다른 카드를 신규 발급하고, 해당 신용카드 프로모션 조건을 맞춰서 소비하고, 캐시백 확인 후 해지. 이걸 1년 단위로 반복하는 것. 귀찮고 번거로운 일입니다.

하지만 여기에 들어가는 노력은 1시간 정도에 리턴은 보통 10만원이니 상당히 높은 효율을 자랑합니다. 이런 정도의 효율이 나오는 재테크가 별로 없습니다.

소비를 조절하고 원금의 사이즈를 빠르게 키워야 하는 사회초년생이 절대 놓치지 말아야 하는 신용카드 활용법이었습니다.

※ 사회초년생에게 추천하는 글